红包分享

红包分享 钱包管理

钱包管理

0

0- 0

- 0

一边是海水,一边是火焰。

就在今年1月26日,上市湘企蓝思科技披露2020年度业绩预告:实现归属于上市公司股东净利润488820.70万元至506102.24万元,较上年同期大幅增长98%至105%。

但与骄人的业绩相对比的却是,蓝思科技的股价却跌跌不休。

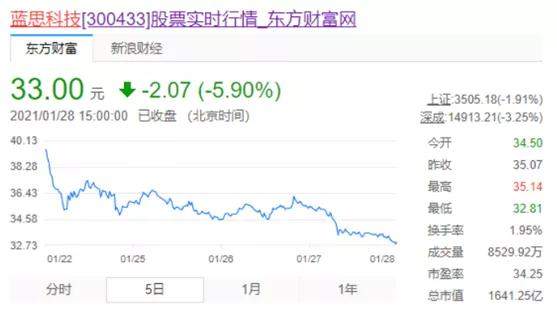

截至1月28日,近一周内,蓝思科技的股价从40元跌到33元,下跌近18%。为何业绩不错,股价却打脸,除了大盘走势弱这一大环境之外,更多层面上是因为蓝思科技正深陷多重负面危机。

1月份,有媒体报道称,欧菲光华南厂(欧菲光广州)即将出售给立讯精密,报道称该标的隶属欧菲光手机摄像头模组事业部(CCM事业部),为苹果供应链组成部分。也就是说原本要卖给蓝思科技的欧菲光的华南厂,却被立景(立讯精密的体外公司)截胡。如果这一报道为真,这或将一定程度上打乱蓝思科技的资本运作,蓝思科技进入摄像头领域将受到重大影响。

随后在今年1月25日晚间,蓝思科技公告显示,锤子科技以前年度全额计提的坏账准备2713.11万元在2020年收回1134.63万元。这意味着蓝思科技还有1000多万的欠款。

最重大的危机恐怕是来自业务本身。蓝思科技是苹果供应链企业。苹果供应链里有一句话,叫做“伴君如伴虎”。近日,自媒体“远川科技评论”撰文《危险的分工:从苹果陷阱,到特斯拉幻影》指出,“苹果的几个大陆供应链商,在苹果的制衡术游戏里玩的不亦乐乎,杀伐不断,利润率却往往越杀越低。”

蓝思科技主业务是做玻璃面板,作为蓝思科技这种苹果的供应商,其产能受到苹果销量的约束,营收规模和利润也随着苹果而大起大落,稳定性差。

正如摩尔财经撰文所表示:蓝思科技的业绩是靠谱的,但是公司存在着两个方面的风险甚至是隐患。

一是公司的营收过度依赖苹果,苹果的风吹草动,对公司的业绩影响非常大;二是公司的资金比较紧张,却硬着头皮分红,受益的当然以大股东为主,但随后即将到来的设备更新,估计又要大规模借钱,从而增加公司的资金使用成本。

而最新的消息称,IDC数据显示,在手机厂商方面,2020年第四季度,前五大厂商的排名出现了明显变化。在iPhone12系列的成功推动下,苹果在第四季度取得了惊人的成绩,以9010万台的出货量重返榜首。这创造了厂商单季度出货量的最高记录,帮助苹果获得了22.2%的同比增幅,并占据23.4%的市场份额。

苹果的利好会让蓝思科技在2021年走得更好吗?不妨拭目以待。